券商中國

余世鵬

2025-02-26 18:29

一國際石油出口管道在俄泵站遭無人機(jī)襲擊。

據(jù)新華社消息,里海管道集團(tuán)公司(CPC)17日在社交平臺發(fā)布消息稱,該公司位于俄羅斯南部的一個石油泵站17日遭無人機(jī)襲擊。雖無人員傷亡和石油泄漏,但管道輸油量有所下降。

消息顯示,位于俄羅斯克拉斯諾達(dá)爾邊疆區(qū)的克魯泡特金石油泵站當(dāng)天遭到7架無人機(jī)襲擊。目前石油泵站已暫停運行,公司減少了通過石油管道的傳輸量。公司的所有股東,包括美國和歐洲方面代表,都已獲悉無人機(jī)襲擊情況。

里海管道集團(tuán)公司的石油管道連接哈薩克斯坦和俄羅斯新羅西斯克港,全長超過1500公里,是哈薩克斯坦主要石油出口管道,輸出量占全球石油日供應(yīng)量的1%。哈薩克斯坦田吉茲油田出產(chǎn)的石油通過該公司管道輸送到新羅西斯克港,在港口裝船后運到國際市場。里海管道集團(tuán)公司的股東包括埃克森美孚、殼牌、雪佛龍公司等。

美銅與倫銅價差出現(xiàn)歷史性擴(kuò)大

近期,美國關(guān)稅預(yù)期持續(xù)擾動有色金屬板塊。此前,美國總統(tǒng)特朗普宣布“對等關(guān)稅”計劃,還有對進(jìn)口鋼鐵和鋁征收25%的關(guān)稅等。不少機(jī)構(gòu)預(yù)期美國后續(xù)可能還將對進(jìn)口精煉銅征稅10%。

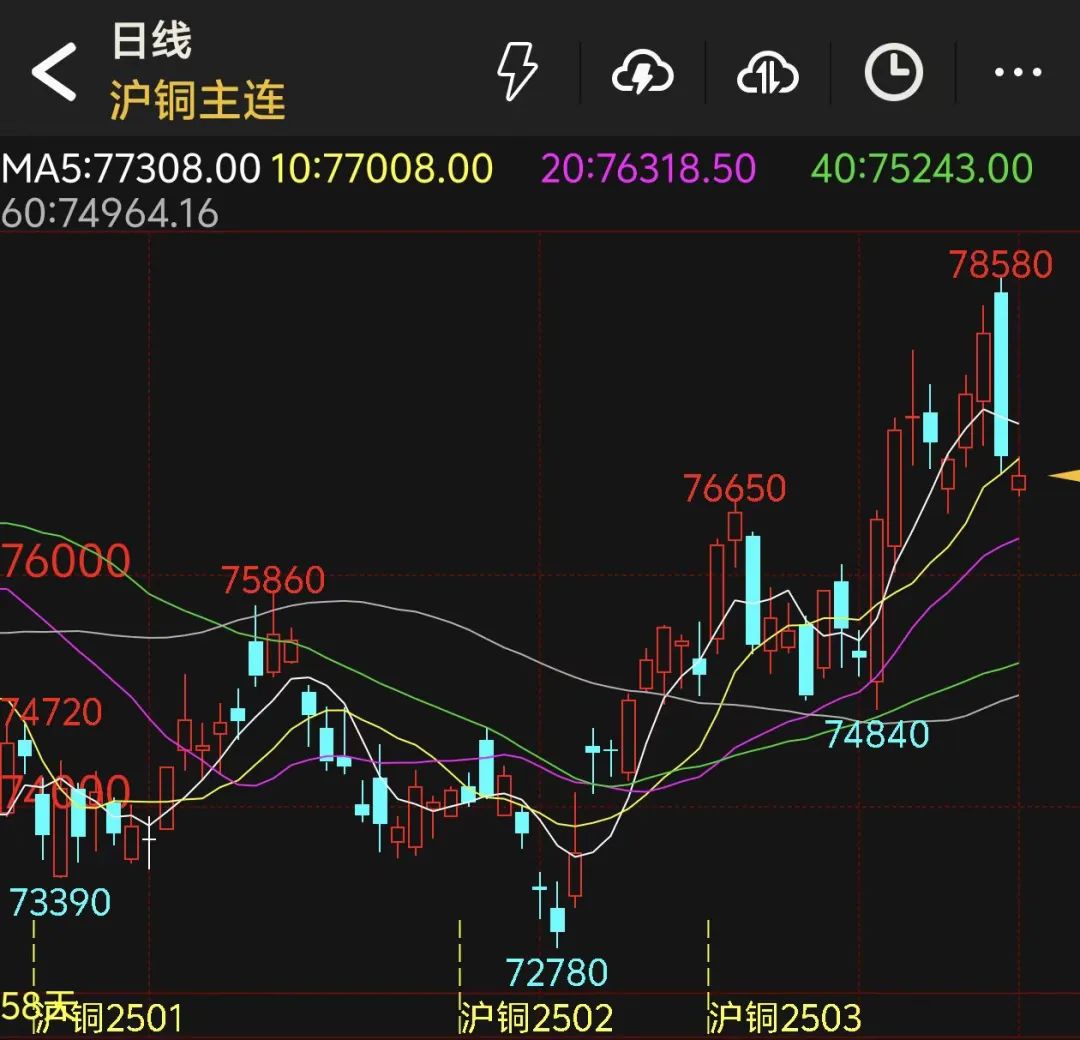

在上述關(guān)稅預(yù)期背景下,有色金屬板塊尤其是銅出現(xiàn)巨震。上周五早些時候,海外美銅價格一度大幅走強,較倫銅升水一度高達(dá)1200美元/噸,創(chuàng)下歷史新高。相關(guān)分析認(rèn)為,美國對銅征收關(guān)稅的擔(dān)憂促使交易商和投資者購入美銅,并在倫銅市場上賣出。

不過,到了周五晚些時候,銅價出現(xiàn)大幅回落,主要是受美國1月零售數(shù)據(jù)大幅走弱影響,銅市場間價差也明顯收斂。本周一,銅價延續(xù)弱勢,滬銅主力合約CU2503日盤收跌1%,至77030元/噸。

“美國加征關(guān)稅預(yù)期推動美銅在過去一段時間相對倫銅和滬銅顯著走強,市場間價差擴(kuò)大。而高價差促使更多的銅流向美國,并造成美國庫存預(yù)期增加,美銅價格短期升勢停止,帶動銅板塊整體回落。”五礦期貨研究院分析師吳坤金表示,從中國市場角度看,由于元宵節(jié)后下游企業(yè)仍處于復(fù)工復(fù)產(chǎn)進(jìn)程中,銅價回落有助于下游消費提升,并將為銅價帶來較強支撐,同時出口窗口開啟也將推動出口增加,隨著時間推移,美銅與倫銅價差大概率回歸。

如何看待關(guān)稅影響?

“此前美銅較滬銅和倫銅漲幅更大,與美國加征進(jìn)口關(guān)稅吸引的套利資金有關(guān)。美國為精銅凈進(jìn)口國,對銅加征關(guān)稅將提升其境內(nèi)銅價成本。”中信建投期貨有色金屬分析師張維鑫表示,美銅與倫銅價差是關(guān)稅溢價的表現(xiàn)。目前美國對華加征10%的關(guān)稅落地,后期可能向墨西哥和加拿大加征25%的關(guān)稅,還要實施大規(guī)模“對等關(guān)稅”。因此,美銅較倫銅形成了約10%的溢價。

值得關(guān)注的是,2018年中美貿(mào)易摩擦期間,銅價整體呈震蕩偏弱走勢,倫銅全年跌幅超過18%。今年,關(guān)稅預(yù)期重回大眾視野時,銅價表現(xiàn)卻與2018年大相徑庭。究其原因,中糧期貨有色金屬研究員徐婉秋認(rèn)為,主要有三方面:

首先,本次美國加征關(guān)稅的覆蓋范圍更加廣泛,涉及墨西哥、加拿大、中國、歐盟等。美國精煉銅進(jìn)口主要來源地為智利、加拿大及墨西哥,2024年三地進(jìn)口占比近90%,而中國及歐洲的占比相對較小。美國每年從墨西哥及加拿大進(jìn)口精煉銅15萬噸至20萬噸,占美國精煉銅總進(jìn)口量約20%。潛在的大范圍關(guān)稅政策限制了美國境內(nèi)精煉銅的進(jìn)口來源,抬升了進(jìn)口成本,美銅與倫銅價差走擴(kuò)正是計價了這一屬性。

其次,宏觀環(huán)境不一致。2018年,美國經(jīng)濟(jì)見頂,美國對華加征關(guān)稅拖累需求預(yù)期,宏觀層面對銅價形成較大壓力。當(dāng)前美國經(jīng)濟(jì)仍具韌性,就業(yè)依然強勁,甚至存在“二次通脹”的可能。同時,中國經(jīng)濟(jì)維持復(fù)蘇。宏觀層面對銅價構(gòu)成支撐。

最后,銅的基本面表現(xiàn)大相徑庭。2018年銅礦供應(yīng)過剩,TC處于歷史高位,現(xiàn)貨TC最高達(dá)95美元/噸,而需求端并未出現(xiàn)新興領(lǐng)域,基本面難以支撐較高的銅價。看向當(dāng)前,伴隨銅礦供需缺口持續(xù)放大的預(yù)期,TC價格步入“負(fù)值時代”,需求端除新興領(lǐng)域的持續(xù)拉動外,還有AI及數(shù)據(jù)化的潛在提振。

國投期貨有色金屬首席分析師肖靜認(rèn)為,美國加征關(guān)稅帶來的不確定性依舊很大。貿(mào)易流向的復(fù)雜性和關(guān)稅的反制舉措都將擾動市場,比如2023年美國自加拿大進(jìn)口精煉銅占該國進(jìn)口量的16%,但實際美國向加拿大反向出口銅精礦及粗銅。因此,海外投行對美國加征關(guān)稅對有色金屬價格的看法較難統(tǒng)一,關(guān)稅政策可能帶來通脹風(fēng)險,也可能損及美國及全球經(jīng)濟(jì)增速,金價表現(xiàn)成為重要的市場標(biāo)桿。

“有色金屬金融屬性雖不及貴金屬,但在全球經(jīng)濟(jì)一體化的大背景下,有色金屬的金融屬性不斷提升。”新湖期貨有色金屬分析師孫匡文表示,在自身基本面未出現(xiàn)極端變化的情況下,金屬價格重心較大程度錨定于宏觀因素。特朗普采取提高關(guān)稅的貿(mào)易政策,必然帶來全球市場供需錯配的情況,推升終端消費成本,進(jìn)而影響實際消費表現(xiàn),這無疑對金屬價格構(gòu)成壓力。

宏觀政策方面,海通期貨研究所有色金屬研究員王云飛表示,今年國內(nèi)政策可能加碼,但大概率不會大幅改變市場供需結(jié)構(gòu)。美聯(lián)儲當(dāng)前以防風(fēng)險為主,謹(jǐn)慎的降息難以對消費形成明顯提振。因此,預(yù)計宏觀政策對實際需求的提振有限,供需走弱的可能性仍然存在,對金屬價格或形成壓力。

孫匡文認(rèn)為,相對國外的不確定性,國內(nèi)宏觀政策相對明確,即釋放更多政策工具以提振經(jīng)濟(jì)。對有色金屬企業(yè)而言,需要密切關(guān)注國內(nèi)外宏觀政策,適當(dāng)調(diào)整經(jīng)營策略,做好應(yīng)對市場風(fēng)險的準(zhǔn)備,不斷提高自身競爭力。