券商中國

陳銘

2025-03-14 07:25

PCB(印制電路板)龍頭勝宏科技(300476.SZ)近期上演業績股價“戴維斯雙擊”。在AI浪潮加持之下,勝宏科技單季業績超預期上漲,利潤倍增。二級市場上,公司股價疊創新高。

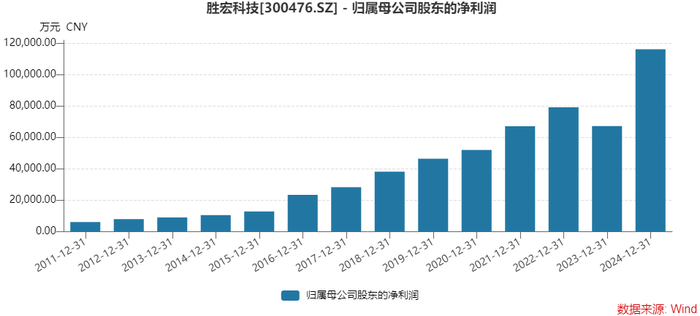

3月11日,勝宏科技發布2024年業績快報和2025年一季報業績預告。業績快報顯示,公司去年實現營業收入107.31億元,同比增長35.31%;實現歸屬于上市公司股東的凈利潤11.61億元,同比增長72.94%。

其中,公司第四季度歸母凈利潤為3.96億元,已是勝宏科技單季利潤首次突破3億元。

今年業績更為亮眼。勝宏科技預計2025年一季度實現歸屬于上市公司股東的凈利潤7.80億元至9.80億元,同比增幅272.12%至367.54%,環比增幅超過一倍。

3月11日,勝宏科技股價高開高走,全日放量上漲8.09%,收于69.89元/股,最新市值603億元。

那么,勝宏科技的業績能否持續暴增?股價漲幅是否透支業績表現?

“公司高階HDI(高密度互連線路板)產品大規模放量,營收規模上升,利潤率也在提升。”勝宏科技證券事務部人士對界面新聞表示。對訂單情況,該人士稱不便披露,不過“目前來看,還挺好的”。

綁定AI頭部客戶

勝宏科技從事高密度印制線路板(PCB)的研發、生產和銷售,主要產品包括高端多層板、HDI、FPC(柔性印制電路板)、軟硬結合板等。根據Prismark數據,公司位列全球PCB供應商第20名。

PCB有“電子產品之母”之稱,廣泛應用于通訊電子、消費電子、計算機、新能源汽車電子等領域。勝宏科技此次業績大增,原因有三。

首先,業績超預期的最大原因在于AI算力訂單的放量,公司綁定頭部大客戶,鎖定高價值訂單。

放量的高階HDI產品下游應用需求增長最快的賽道便是AI算力和數據中心。

公告稱,勝宏科技把握AI算力技術革新與數據中心升級浪潮帶來的歷史新機遇,“公司高價值量產品的訂單規模急速上升,盈利能力進一步增強。”

去年起,勝宏科技已將重心轉移至AI賽道。公司表示,搶先布局AI算力、人工智能、新能源汽車、數據中心等領域。

搶賽道首要的問題便是進入大客戶的認證體系之中,與客戶形成綁定關系。

勝宏科技表示,報告期,公司參與國際頭部大客戶新產品預研,突破超高多層板、高階HDI相結合的新技術,實現了PTFE(聚四氟乙烯)等新材料的應用。

勝宏科技人士對界面新聞表示,“我們為重要客戶成立專項小組,從研發到交付全流程跟進。”

據該公司介紹,具體來講,“某些大客戶的產品類別較多,基于這一特點和公司各生產線的技術優勢,公司將生產單位劃分成多層板事業部一至六處和HDI板事業部,不同處別均有不同的產品領域定位,且因各處皆位于同一園區,可相互支援,園區內不同的產品線可全方位滿足各種訂單的生產需求,大大縮短了客戶前期引入及認證的時間。”

“交付能力最快可以做到兩個星期左右。”勝宏科技人士表示。

期間也有過危機時刻。2024年9月,受英偉達砍單傳聞影響,勝宏科技市值回撤約20%。彼時,公司辟謠稱,“已持續、穩定向客戶交付高質量、高可靠性的產品”。

如今從業績表現可見,勝宏科技訂單并未受影響。

“當前訂單的能見度是兩個月左右,”勝宏科技人士對界面新聞表示,接單情況目前來看“還挺好的”。

據悉,勝宏科技已進入英偉達、AMD、英特爾、特斯拉、微軟、博世、亞馬遜、谷歌、臺達等企業的供應鏈。

不過,界面新聞發現,勝宏科技的客戶集中度并不高。從2023年年報來看,公司前五大客戶銷售總額占比在約20%,其中第一大客戶占比約6%。

因此,與英偉達這類頭部大客戶之間在去年以來的合作增長情況如何,還需要年報披露方知。

HDI營收占比明顯增長

業績大增的第二個原因是研發。此前勝宏科技提到,要“從材料、設計、工藝技術等方面提前儲備新技術,超前研發新產品”。

“近月來公司HDI的營收占比有明顯增長。”在去年三季度業績說明會上,勝宏科技高管表示,多款高階HDI產品已經大批量量產,服務于高端AI數據中心的算力產品。

“這些產品的毛利率水平更高。所以公司營收規模在提升,利潤率也在提升。”勝宏科技人士對界面新聞表示。

財報顯示,2024年上半年,勝宏科技累計研發投入1.98億元加碼下一代AI硬件:

包括針對AI算力、AI服務器產品下一代傳輸PCIe 6.0協議與芯片Oak stream平臺技術;

800G/1.6T光傳輸在光模塊與交換機上單通道112G & 224G的傳輸技術;

下一代 6G通訊技術;

L3/L4等級自動駕駛技術等領域。

據介紹,公司具備70層高精密線路板、28層八階HDI線路板、14層高精密HDI任意階互聯板、12層高精密板軟硬結合板Rigid Flex、10層高精密FPC/FPCA(線寬25um)的量產能力的研發制造能力。

“MFS集團利潤在創新高”

對MFS集團的并購,補齊了勝宏科技多元化的短板。

勝宏科技2023年4.6億美元收購MFS集團切入柔性PCB賽道,以實現PCB全品類覆蓋。標的2024年并表。

在并購之初,市場對此次交易有所質疑。如今看來,此舉有了較好的結果。

“收購以后,MFS集團營收和利潤都在創新高。”勝宏科技人士對界面新聞表示:“從2024年的數據可以看到,MFS集團給公司貢獻了營收,他們的客戶都比較穩定。”

公告稱,報告期內,公司全方位賦能MFS集團發展,整合資源,協同效應顯著。

上述人士稱,公司硬板、軟板業務結合起來。比如有些客戶本來只做了硬板,可以引入軟板。實現相互協同。

2024年上半年,MFS集團營業收入同比增長13%,凈利潤同比增長104%。其中,二季度收入創歷史新高。

可見,MFS集團去年上半年凈利潤增幅已高出勝宏科技的整體水平,全年依然成為公司業績的主要增長點。

增長能持續嗎?

行至當下,AI浪潮仍在,行業變革不斷。從下游應用需求來看,全球對高性能PCB需求總體呈增長態勢。

根據Prismark數據顯示,2028年全球PCB市場規模預計將超過900億美元,2023-2028年年均復合增長率預計為5.4%。

其中,中國PCB市場規模預計將達461.80億美元,2023-2028年年均復合增長率預計為4.1%,為全球第一大PCB生產國。勝宏科技作為龍頭之一,占據一定優勢。

勝宏科技還在加碼高階HDI業務,計劃在海外建設AI算力PCB產能。

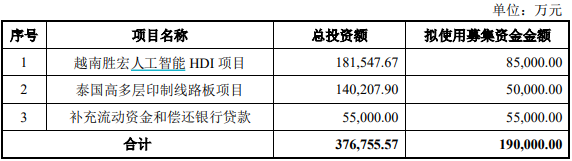

2月14日的定增預案顯示,勝宏科技擬募集資金總額不超過19億元,主要用于越南勝宏人工智能HDI項目、泰國高多層印制線路板項目以及補充流動資金和償還銀行貸款。

其中,越南項目計劃投入8.5億元,主要布局AI服務器、GPU芯片等領域的高階HDI產品,建設期36個月,達產后預計年銷售收入16.5億元。

泰國項目計劃投入5億元,針對服務器、汽車電子等高端多層板需求,建設期24個月,達產后預計年銷售收入19.5億元。

勝宏科技2024年定增預案募資擬投項目

勝宏科技2024年定增預案募資擬投項目

值得注意的是,勝宏科技過往定增曾有過變更募資計劃的舉動,引發市場對其資金使用的關注。

2021年,勝宏科技募資近20億元用于高端多層板、HDI及IC封裝基板項目,但2023年突然終止項目,剩余13.85億元用于收購MFS集團。

此外,勝宏科技也有布局人形機器人領域。公司人士對界面新聞透露,人形機器人PCB已小批量出貨。

對勝宏科技后續能否保持增長,機構表示樂觀態度。

招商證券認為,短期來看,勝宏科技北美算力龍頭客戶訂單持續導入,份額持續提升,將帶動高多層及HDI產品出貨占比提升,產品結構優化。優質的核心客戶群體驅動公司訂單需求的增長。看好公司中長線持續產能擴張和產品升級預期。

考慮大力擴張海外AI算力高端產能,未來公司在算力市場的客戶產品布局所帶來的增長潛力,招商證券預測勝宏科技2025年、2026年營收171.7億元和214.6億元,歸母凈利潤29.6億元、38.5億元。

二級市場上,勝宏科技股價在今年年內累積漲幅已達66%,股價從2023年的13元/股左右一路漲至2025年3月11日盤中新高73.98元/股,區間漲幅超過4倍。股價是否已透支業績表現?

華創證券1月22日曾對勝宏科技給出65.8元/股的目標價和“強推”的評級。目前來看目標價已然達到。

勝宏科技最新動態市盈率(PE)約59倍,已超出PCB行業均值。同行業鵬鼎控股(002938.SZ)、生益科技(600183.SH)PE分別約34倍和39倍。

若AI與數據中心需求持續超預期,疊加人形機器人等新興領域放量,公司估值或仍有支撐。不過,股價已部分反映勝宏科技業績增長的預期,短期來看,需警惕市場情緒過熱的風險。

勝宏科技周K線

勝宏科技周K線