證券時報網

余勝良

2025-03-12 22:43

“今年對國內光伏市場路線圖的預測,是最難的一次。經過多輪討論研究、協調和征求意見,結論是預計相比去年有所下降。”

2月27日,在光伏行業2024年發展回顧與2025年形勢展望研討會上,中國光伏行業協會名譽理事長王勃華指出。

年初舉辦對新年的展望,是歷年來中國光伏行業協會的傳統,目前行業仍處在深入調整期,多方因素影響終端需求,使得數據越來越難以預判。

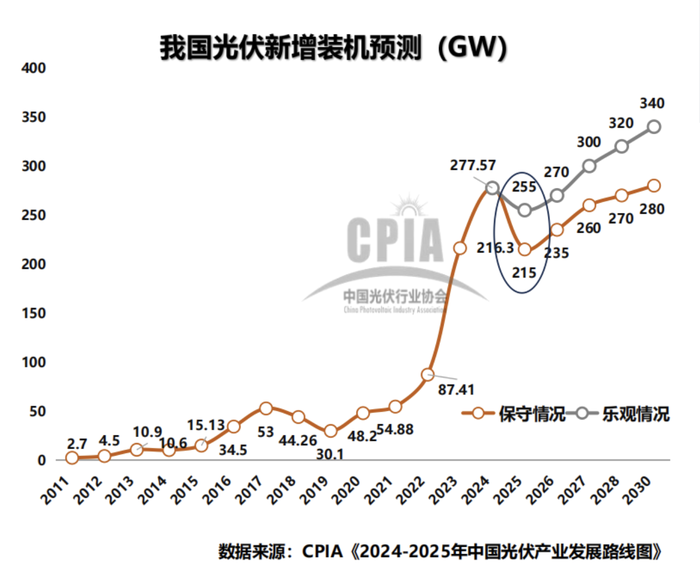

中國光伏行業協會在會議上預測,2025年中國光伏新增裝機將達到215-255 GW。2024年,中國光伏新增裝機為277.57 GW,同比增長28.3%。以此計算,今年中國光伏新增裝機可能同比下滑8.13%-22.54%。

王勃華指出,2025年,受分布式光伏發電管理辦法、新能源上網電價市場化改革等政策,以及這些政策與各省具體實施辦法出臺時間差的影響,行業存在一定觀望情緒,從而增加2025年裝機預期的不確定性。

但該報告發布的兩個小時后,同場會議上,彭博新能源財經給出了更為樂觀的需求數據。

彭博新能源財經的光伏分析師譚佑儒預測,今年中國市場光伏裝機預期在302 GW,比去年的278 GW將會再增加24 GW,增幅約8.63%。

相較于中國光伏行業協會,彭博的數據高了47-87 GW。

圖片來源:中國光伏行業協會

圖片來源:中國光伏行業協會

譚佑儒對今年的中國市場的看好,首先源于很多大型地面電站集中式項目將在今年并網,在“十四五”收官之年將會取得明顯增長,預計集中式裝機達177 GW。此外,工商業部分需求將取得7%增長;戶用方面由于并網和消納以及電價影響,預計和去年持平,約30 GW左右。

譚佑儒認為,參考歐洲市場,長期來看,確立一個比較明確的差價結算機制,有利于穩定市場上對于新能源項目建設收益的預期。

王勃華則認為,今年中國市場在去年基礎上再實現增長,難度較大。今年以來,電價改革以及分布式管理辦法兩大政策的出臺,使得電站的收益測算比以前更為復雜,實際上提高了投資決策的難度和對運營單位的要求,對于投資預期的不確定性在增加。且兩大政策發布到各地實施具體辦法的出臺,中間存在時間差,在這其中投資單位很可能存在觀望期,一定程度上影響裝機。

去年,中國光伏行業發展形勢不容樂觀。

在制造端,雖然多晶硅、硅片、電池片、組件產量同比增長,但產值出現同比下滑,產品出口額同樣同比下滑。

中國光伏行業協會數據顯示,去年國內多晶硅產量達到182萬噸,同比增長23.6%;硅片產量達到753 GW,同比增長12.7%;電池產量654 GW,同比增長10.6%;組件產量588 GW,同比增長13.5%。

出口額則連續兩年下降,去年為320.2億美元,同比下降33.9%。王勃華指出,去年月度組件出口金額均顯著低于2023年同期。去年前八個月,出口量尚保持著較為可觀的同比增長,進入9月以后,組件出口量的增長明顯放緩,甚至兩度出現了月度出口量低于2023年同期的情況。

去年,國內組件出口前十名市場占比維持在62%。出口量超1 GW的市場從2023年的29個增加到38個,亞洲市場中尤其是巴基斯坦和沙特阿拉伯成為最大亮點。

王勃華提出,貿易壁壘加碼,中企海外布局需注重策略性,比如充分結合國內外交戰略、上下游聯動出海以及實行多樣化海外產能布局策略、分散化海外產能布局區位等。

去年,光伏產品價格持續下跌,也造成上市公司業績大幅虧損。“對33家進行財報預披露企業的分析數據顯示,業績預減、業績預虧的金額約是400億,約相當于業績預增的10倍左右,虧損在加大。”王勃華表示。

雖然制造端表現不佳,但終端裝機仍在增長。去年,中國光伏新增裝機超預期發展,達到277.57 GW,同比增長28.3%。其中,12月月度裝機高達71.27 GW,創下單月新增裝機歷史最高。

同期,光伏新增裝機結構及區域分布也發生了明顯變化。去年,集中式占比再次反超分布式,占比達57%;工商業成為新增分布式裝機的主要類型,戶用占比下滑至11%。

對于今年而言,中國光伏產業鏈價格恐仍將持續低位。

“確實看不到有太多可以支撐光伏組件大幅度上漲或者是回調的一些因素。”譚佑儒預計,今年的光伏組件價格在穩定甚至是輕微下跌的通道中。預計在自由貿易市場中,光伏組件價格大多在8-9美分/瓦水平,假如企業的競爭進一步加劇,可能會比目前看到的價格還要再低。

此外,國內外市場環境的變化也將進一步影響產業發展。

在上述光伏行業協會會議上,工業和信息化部電子信息司處長李婷提出,當前行業發展面臨著內卷式競爭加劇與全球化壁壘高筑的雙重挑戰,需要引起足夠的重視。

她提出,當前光伏行業迫切需要解決的內卷式競爭問題,原因復雜多樣,既有行業技術裝備快速更新迭代的內在因素,也包括新能源產業高度關注下,社會資本競相涌入的原因,更有行業主流企業對產業發展形勢的一些戰略性誤判。面對當前的不利局面,工信部將會同有關的部門積極做好產業調控,從供需兩端協同發力,推動行業盡快脫困。

李婷認為,光伏產業廣闊發展的前景沒有變;以技術創新引領光伏高質量發展的主線邏輯沒有變;更好地發揮有為政府和有效市場作用來解決行業發展困境的思路沒有變。

據李婷介紹,下一步,工信部電子信息司將圍繞規范行業發展,加強標準引領,加快產業創新發展、推動國際合作等方面開展工作,包括遏制低水平重復建設;推動產業創新升級,更好地發揮標準引領和知識產權的保護作用等;培育扶持優勢企業;深化國際合作等。

國家能源局新能源和可再生能源司新能源處處長邢翼騰也在會上稱,未來行業要以更堅定的信心適應新形勢新變化,以更積極的作為推動光伏行業可持續發展,以更大的勇氣努力破解行業發展階段性問題。

在中國市場之外,今年全球光伏需求的增長態勢毫無疑問。

彭博新能源財經的數據顯示,在中性情景下,2025年全球光伏裝機預期為698 GW,同比增長17%;樂觀情景下,將增長近20%,達到730 GW。除中國維持平穩增長外,美國、印度、東南亞、歐洲的光伏增長均會迎來比較可觀的發展。

對比之下,中國光伏行業協會給出的全球光伏需求數據為531-583 GW,明顯低于彭博。王勃華認為,盡管各個主要機構調高了今年全球裝機預測,但調高幅度都很低,基本是個位數水平。在這種情況下,協會預測,樂觀水平是同比增長10%。全球部分主要光伏市場增速放緩,新興市場或將帶來新機遇。